交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么稳定币是货币增量发行。稳定币具有支付功能,能够通过参与商品交易促进经济发展。其抵押物法币也没有退出经济循环,不管是以存款形式回到银行体系,还是购买国债,最终都回到了经济体系当中。新铸造的稳定币和背后的法币都可以用于商品交易,都对经济循环产生影响,因此稳定币是新增的货币。不过稳定币带来的新增货币,和法币参与的交易范畴可能有所不同,稳定币更多是用于加密资产交易以及海外或跨境支付,也就是法币使用不便或者成本较高的领域。此外,使用稳定币交易需要交易双方拥有基于区块链的交易账户。

稳定币由商业私营机构发行。稳定币依然是信用货币,因为稳定币是对发币机构的债权,这里的“信用”代表任何时候稳定币持有人都可以从发币机构那里用这张“借条”换回法币。目前稳定币的发币机构均是商业私营机构,意味着私人机构拥有了铸币权,这是习惯了传统金融机构的人感到意外的一点。但与直觉相反,私人机构发币在人类历史上并不鲜见(见后注)。就以法币为例,绝大部分也不是央行创造的,而是商业银行创造的(考虑M2的构成),而私营商业银行普遍存在。我们对商业银行的“信任”来自于央行的背书,所以问题的关键不是私营机构有了铸币权,而是私营机构铸币权有没有足够强力的背书,这种背书可以来自于央行作为“最终借款人”的承诺,也可以来自于足额储备。

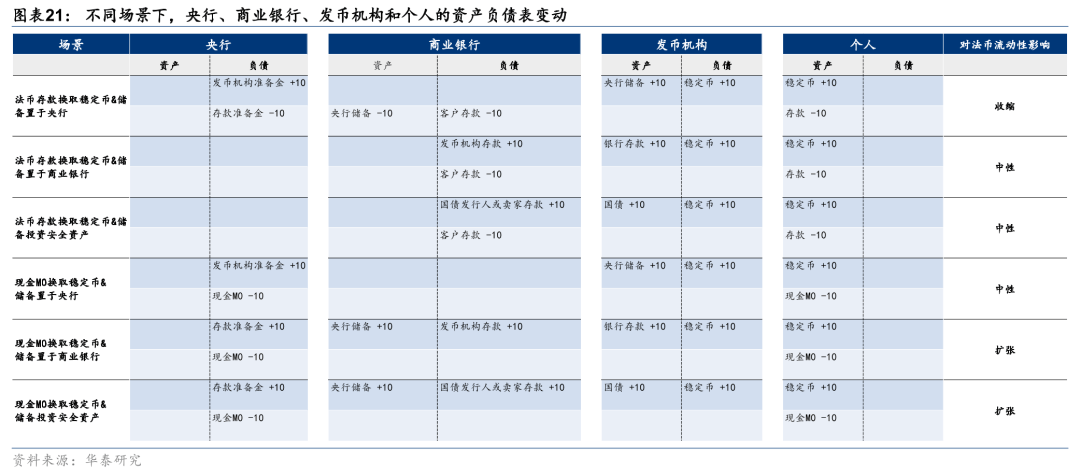

稳定币是足额储备货币发行,发行环节不具备杠杆。与之相对,法币发行并非是足额储备(考虑存款准备金率),商业银行创造货币有杠杆效应。在银行的资产端记一笔贷款,负债端记一笔存款,货币(即存款)就被创造出来了。通过非足额储备带来的杠杆机制,商业银行将中央银行的强力货币放大,创造出经济中的货币。稳定币则要求足额储备,因此稳定币的货币创造不具备杠杆性,稳定币的发行规模被限制在储备规模之下。不允许以稳定币作为储备发行稳定币也杜绝了出现稳定币银行的可能性。

稳定币是基于区块链的数字货币。稳定币是对发币机构的债权,体现形式是区块链分布式账本中的一个节点,是基于密码学中的加密验证机制(token)唯一对应且控制的区块链账户地址(钱包)中的字符串,这个账户地址没有中心控制机构,每个用户绝对控制自己的账户。与传统银行体系中基于中心集中账户的法币债权相比,稳定币可以进行钱包之间点对点直接交易,法币交易则需要通过银行及其他清结算机构记账进行。此外,基于token的稳定币给予使用者更多的控制权,银行可以冻结法币账户,但发行人冻结稳定币的难度大很多。此外,稳定币中包含了历史交易信息,这也是法币不具备的。

稳定币是影子法币。稳定币1:1锚定法币币值,以法币资产做足额储备,具备交易功能。稳定币可以起到和法币一样的作用和功能,但不是传统“央行-商业银行”体系创造出来的货币,因此可以被认为是影子法币。对于法币,人们最大的担忧是通胀,担心某些“央商行”体系不负责任的滥发货币;对于稳定币,因为缺乏杠杆,滥发的概率较小,但法币贬值也会连带影响稳定币。人们对于“央商行”体系的运行风险也有担忧,存款保险机制即是证明;而稳定币的运营风险亦不容忽视,中心化的发币机构是否妥善保管了法币储备可能是重点,而且稳定币高度依赖区块链网络亦提升了运营风险。

从稳定币起源看,当初创设稳定币的目的非常简单,就是为了促进加密资产的交易,USDT的诞生受到背后的交易所Bitfinex巨大推动。目的是创造一个价值稳定的加密货币,作为其他加密资产的交易工具,这个朴素的想法恰恰在虚拟资产和实体经济中间搭建了桥梁。“价值”只能是由法币作为衡量标准,加密资产也不例外;而“稳定”则将稳定币绑定了法币。通道一旦建立,稳定币的影响就逐渐由虚拟资产领域向实体经济蔓延,直到今天受到政府和监管机构的日益重视。

注:美国有着长期的私营机构铸币历史。1863年美国颁布《国民银行法》,建立了联邦特许国民银行体系,并创立了美国国民银行制度。国民银行可发行“国民银行票据(National Bank Notes)”(可视为货币),美国逐步形成全国统一货币,取代了此前数千家银行各自发行自己的银行票据的混乱情况。国民银行必须购买联邦政府债券作为发行货币的抵押。具体来说,国民银行需将债券存入美国财政部,随后可发行价值不超过债券面值90%的银行券(1900年后提升至100%)。1863至1935年国民银行时期,特许成立的国民银行数量超过1.4万家,其中包括大量私营银行,例如芝加哥第一国民银行(First National Bank of Chicago)、纽约国民城市银行(National City Bank of New York)等。

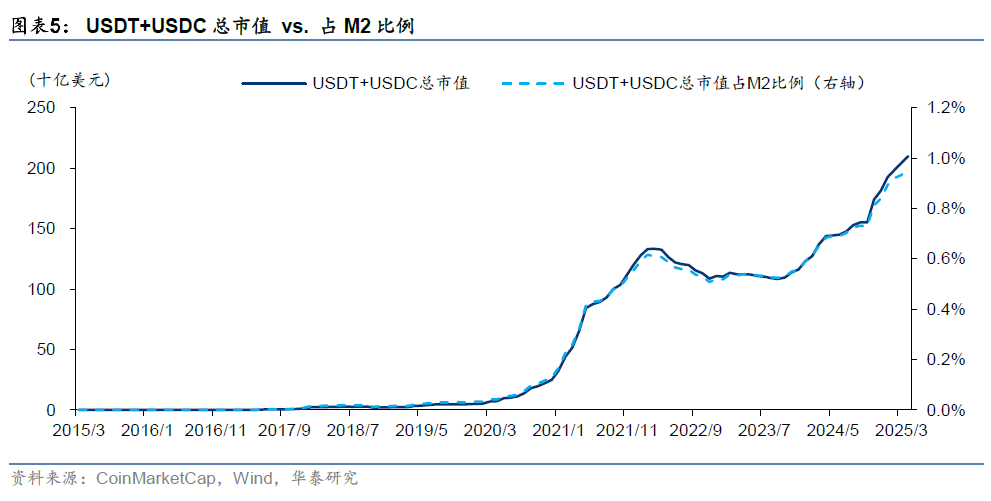

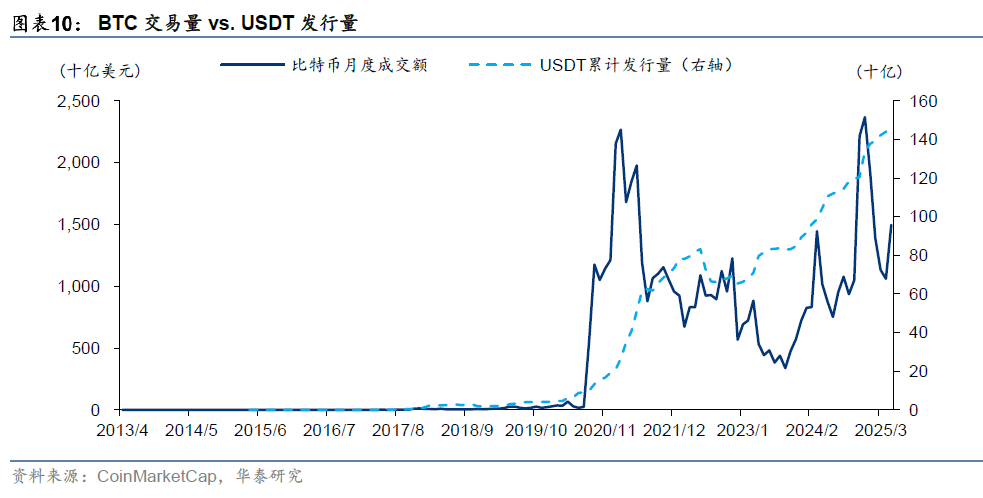

USDT当初产生的原因就是比特币的交易者不愿意在BTC和法币之间进行成本高昂的来回切换,亟需一个价值稳定的加密货币,作为交易BTC的媒介。2015年,当时最大的BTC交易所Bitfinex的股东收购了Tether,推动USDT的发展。美元稳定币经过十年的发展,目前的规模达到约2200亿美元(截至2025/6/18),约占美元M2的1%。最终有多少稳定币会被铸造出来取决于用户对这一法币替代品有多大的需求。

稳定币的铸币(mint)环节有着越来越强的批发(to B)特征。头部稳定币如USDT允许个人铸币,即个人将法币交付给Tether,直接铸造新的USDT,但要求铸造金额不低于10万美元,基本上将大部分个人客户排除在外。USDC则明确不允许个人进行铸造,只对合乎其要求的机构开放铸币权。一些小规模的稳定币可能还允许个人直接铸造,大规模的稳定币铸造越来越倾向于机构客户,这当中的原因可能是效率原因,此外机构在铸币过程中有提供流动性做市的功能。个人客户需要稳定币则更多是从交易所购买。

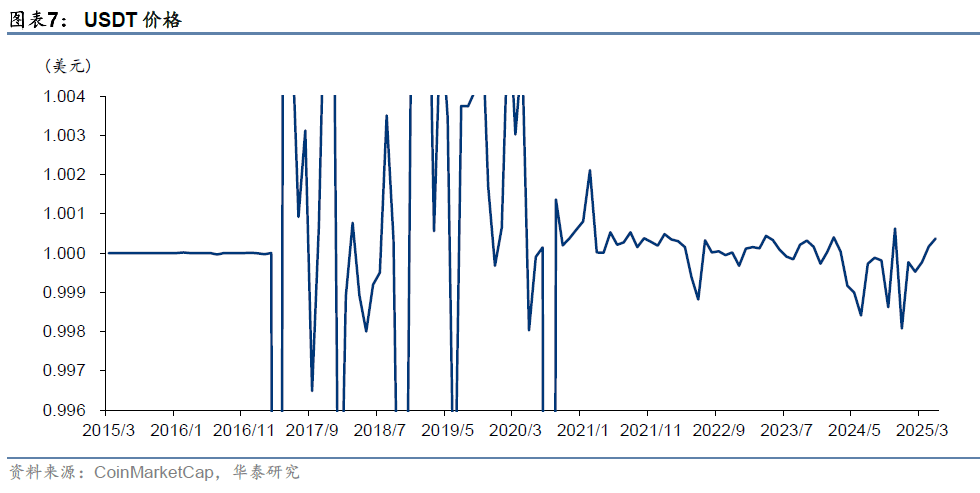

稳定币做市机构拥有一定的套利空间。稳定币的价格实际上并不严格保持在一美元水平,有少许的上下波动。当稳定币交易价格低于一美元的时候,铸币机构可以从市场上买入稳定币,并从发行机构(Tether或Circle)换回法币,“注销”稳定币,当价差超过注销费用就是有利可图的;当稳定币交易价格高于一美元的时候,铸币机构可以铸造新稳定币,同样当价差超过铸币费用时,在市场上卖出以获利。市场需求旺盛会推动稳定币的发行,实际就是货币供给扩张。

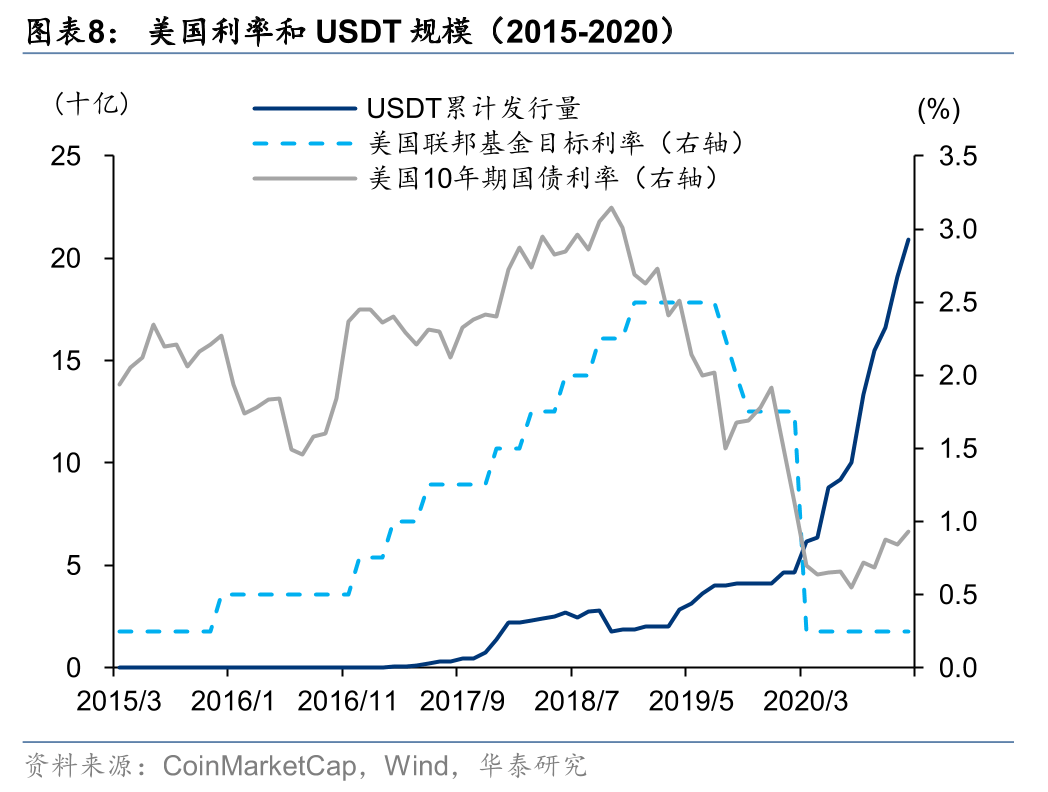

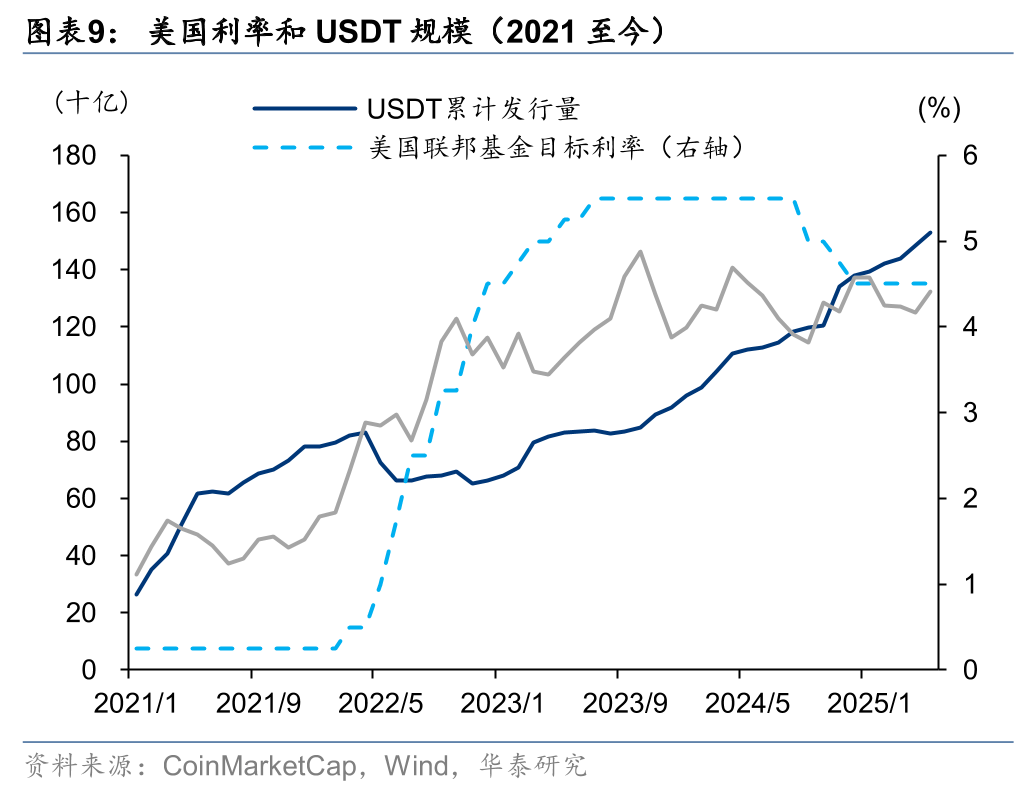

在稳定币不长的历史中,货币政策对其似乎有着巨大的影响。比如,在扩张性货币政策下,包括加密资产在内的风险资产交易活跃度上升,推动对稳定币的需求,更多稳定币被铸造出来。2020年新冠疫情后,美国进入零利率时期,稳定币才第一次进入真正的爆发期,USDT的累计发行量由2020年初的41亿上升至2020年末的209亿。相反,如果货币政策紧缩,对加密资产造成打击,用于交易加密资产的稳定币需求降低,稳定币会被“注销”。2022年3月美国开始了加息周期,叠加算法稳定币Luna在2022年的,稳定币市场进入了下行通道,USDT累计发行量由2022年3月末的819亿下降到7月末的662亿。之后几年USDT规模稳定上升,货币政策的影响相对较小,更多受需求强劲推动。

Tether于2014年创建,对外发行USDT,并对市场承诺与美元一比一绑定。2015年Tether被Bitfinex的股东收购,成为Bitfinex的兄弟公司,USDT逐步融入Bitfinex生态系统并提升知名度。Bitfinex成为了第一家可以用USDT交易加密资产的平台,并且是唯一一家能够直接从Tether获得USDT的交易所。在银行体系不向加密资产交易所提供服务的情况下,USDT帮助交易所仍然能够以美元计价结算,促进了BTC交易活跃度的提升。

2017年9月,中国人民银行等七部门发布《关于防范代币发行融资风险的公告》,指出代币发行融资活动本质上是一种未经批准非法公开融资的行为。2021年9月,中国人民银行等十部门发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,进一步将境外虚拟货币交易所通过互联网向我国境内居民提供服务纳入非法金融活动。海外加密资产交易所增加,对稳定币需求增加。从2018年初到2022年末,USDT的发行量从22亿增长到663亿,是稳定币第一个真正意义上的高速发展期。

案例1:Felix Pago通过WhatsApp,提供从美国汇款到拉丁美洲国家的服务。用户使用银行卡为汇款充值,资金最终会打入收款人的银行账户。在后台,Felix 与 Circle 合作铸造 USDC,随后将 USDC 发送至拉丁美洲的稳定币交易所Bitso。Bitso将稳定币兑换为当地法币,并通过当地支付网络完成资金发放。在这个情况中,付款人和收款人都使用法币,中间的上链、下链和链上发送都由金融机构完成。

根据 BIS的测算,主要加密资产的跨境流动规模在近几年呈现出显著增长。在2021年初的增长尤其明显,跨境资金规模从1Q17的不到70亿美元提升至4Q21的超过8,000亿美元。在早期阶段,BTC占据交易量的主导地位,直到2Q19仍占约80%的份额,然而BTC 在2Q24时的规模占比已降至不到25%,这是因为稳定币交易量快速增长,逐步取代了比特币在跨境交易中的主导地位。稳定币跨境流动规模的增长可能反映了跨境贸易场景下对稳定币需求的增加,2021年约稳定币的跨境流动规模约有1.2万亿美元。

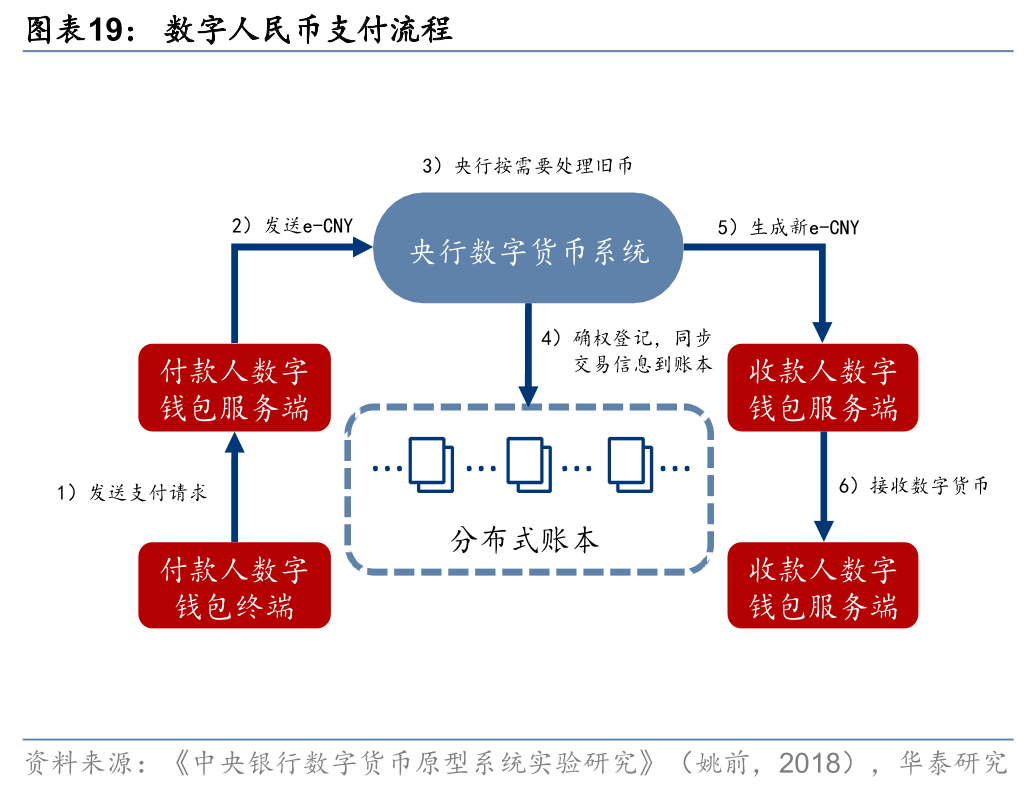

对比稳定币和央行数字货币,双方都是基于区块链底层技术构建的加密货币,都通过分布式账本实现点对点直接支付,降低集中支付和清结算带来的高成本。两者最大的不同在于发行人,稳定币的发行机构是商业私营机构,稳定币是私营机构的负债,稳定币的“信用”来自于足额储备以及私营机构的稳健运营;而CBDC的发行机构是央行,CBDC是央行负债,其“信用”来自于国家,而不是储备。另外央行和稳定币发行方扮演的角色也不同,稳定币发行方仅负责稳定币的铸造和赎回,对流通中稳定币交易的记账则由区块链生态完成,而CBDC的发行/赎回和记账则统一由央行完成,这意味着央行对CBDC的控制力更强。对于CBDC和稳定币的发展前景,我们有如下看法。

首先,应用场景是关键。在什么场景下有非使用稳定币/CBDC不可的原因?稳定币发端于加密资产交易需求,这种需求自下而上产生,催生的稳定币完美契合加密资产交易需求,根据美联储引用的The Block网站数据,目前超过80%的加密资产交易都是通过稳定币完成的。CBDC自上而下产生,设想的使用场景是与实体经济相关的交易支付,2021年央行发布的《数字人民币的研发进展白皮书》曾提到,数字人民币的应用场景包括生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域。根据中国人民银行数据,截至2024年7月,数字人民币的试点范围已经覆盖17个省市的26个地区,累计开立个人钱包1.8亿个,累计交易金额7.3万亿,远大于2022年8月的1,000亿元。

近年数字人民币也逐渐开始在跨境支付领域发挥作用。数字人民币的跨境使用主要有双边合作和货币桥两种模式,近年双边模式的应用逐渐增多。2023年新加坡金管局与中国央行开展试点,允许两国游客在新加坡和中国使用数字人民币消费,2024年12月,工商银行联合厦门分行和新加坡分行,实现首笔针对中国出口至新加坡新能源车辆的数字人民币跨境贸易结算。2025年6月的陆家嘴金融论坛上提出“设立数字人民币国际运营中心,推进数字人民币的国际化运营与金融市场业务发展,服务数字金融创新”,这或许揭示了数字人民币发展的大方向。

其次,底层技术稳健与否仍需检验。区块链和分布式账本技术作为加密资产的底层技术,诞生至今不过十余年,其作为金融基础设施的稳健性仍有待更长时间的检验。比特币的创建初衷是作为货币一样的支付工具,但其机制设计中包括了2100万枚上限、10分钟左右甚至更长的交易确认时间(区块打包时间)使其无法担当“货币”的职能。CBDC的底层技术也是基于区块链分布式账本,在面临海量的支付交易时,系统的稳定性仍需要时间的检验。

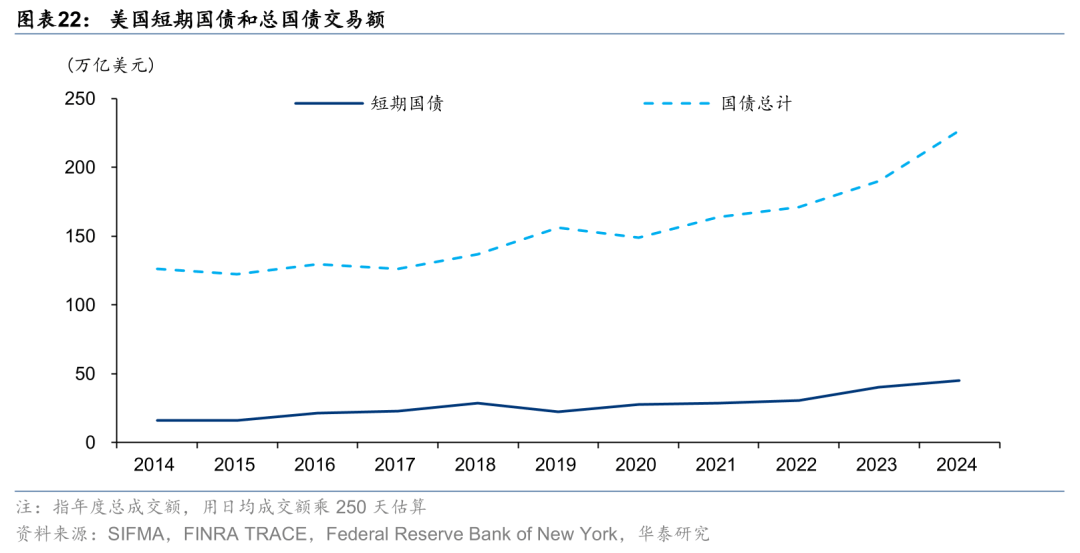

作为短期国债的买家,稳定币的发行规模会对短期国债利率产生影响。稳定币高增长会带来短期国债的买入压力,短期国债收益率将被压低;相反,稳定币“注销”流出则会给推升短期国债利率。国际清算银行BIS在2025年5月发表题为《Stablecoins and safe asset prices》的工作论文,结论是稳定币流入量增加2个标准差会在10天内使3个月期国债收益率下降2-2.5个基点,而对更长期限的影响有限或没有溢出效应;而稳定币流出影响是不对称的,对短期国债收益率的提升幅度是流入压低幅度的两到三倍。

摩根大通(JP Morgan Chase)2019年发行了JPM Coin,用于银行间机构客户支付服务。JPM Coin是将客户基于账户的存款转换成基于区块链分布式账本的代币(token),但经济实质没有变,JPM Coin是摩根大通的负债,摩根大通以自身信用担保其价值,就像该银行担保其他普通存款一样。JPM Coin还是存款,只是底层的记账基础由中心化账本变成了区块链分布式账本,所以称之为存款代币化。这么做的好处是,用JPM Coin转账比用普通存款账户转账成本要低,时效要高。根据JP Morgan官网,目前日均处理支付规模达20亿美元。

2025年6月,摩根大通将其加密资产战略又推进了一步,其区块链平台Kinexys宣布发行JPMD,与JPM Coin运行在该行的私链区块链不同,JPMD将运行在Coinbase发布的公链区块链上。从私链迈向公链显示了该行不仅仅着眼于利用区块链提升内部的运行效率,更有推广至更大应用场景的考虑。根据华尔街日报,美国的四家头部银行,摩根大通(JPMorgan),花旗银行(Citi),美国银行(BoA)和富国银行(Wells Fargo)考虑更进一步,探索共同发起联合稳定币。

VISA、Mastercard这样的卡组织也在积极拥抱稳定币。2020年,Circle加入Visa金融科技快速通道计划,Visa计划发行支持USDC支付的企业卡,使企业用户能直接通过该卡向商业伙伴收发USDC。今年4月,加密货币借记卡公司 Baanx 宣布将与Visa 合作推出与USDC挂钩的加密货币支付卡,此卡允许持卡人直接从加密钱包中消费 USDC,通过智能合约在消费者授权时实时将稳定币余额转移至 Baanx。Baanx 随后会将余额转换为法币进行支付。此外,Baanx 公司也正与Mastercard合作开发与 MetaMask 钱包联名的卡片。

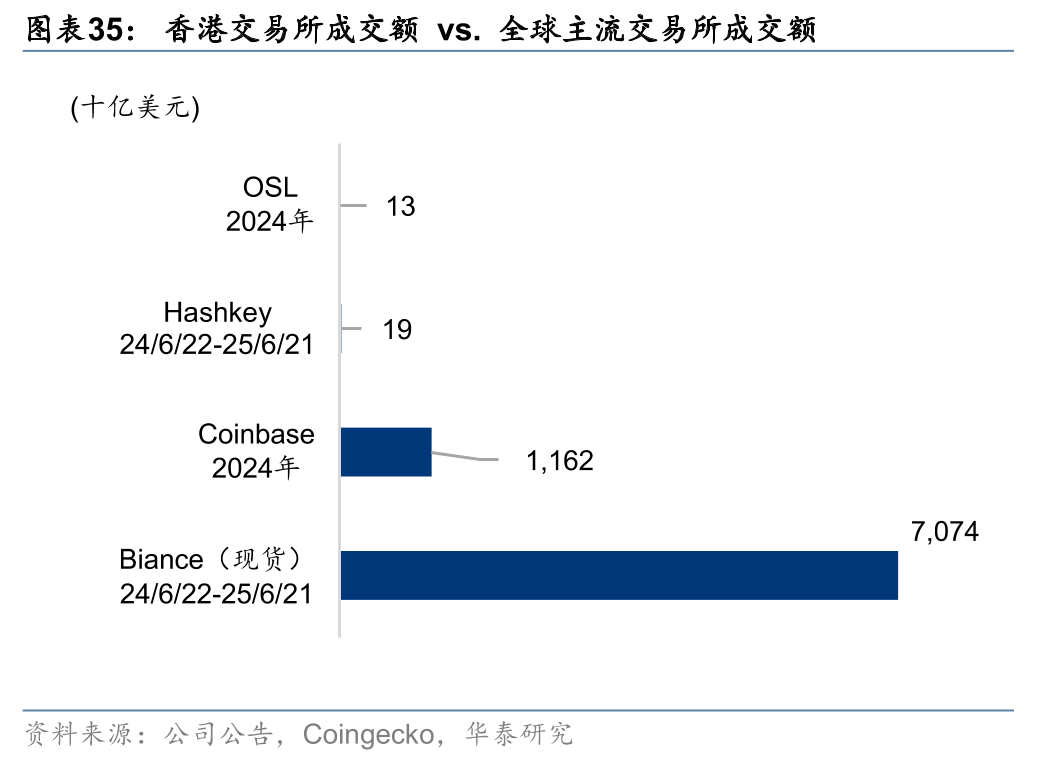

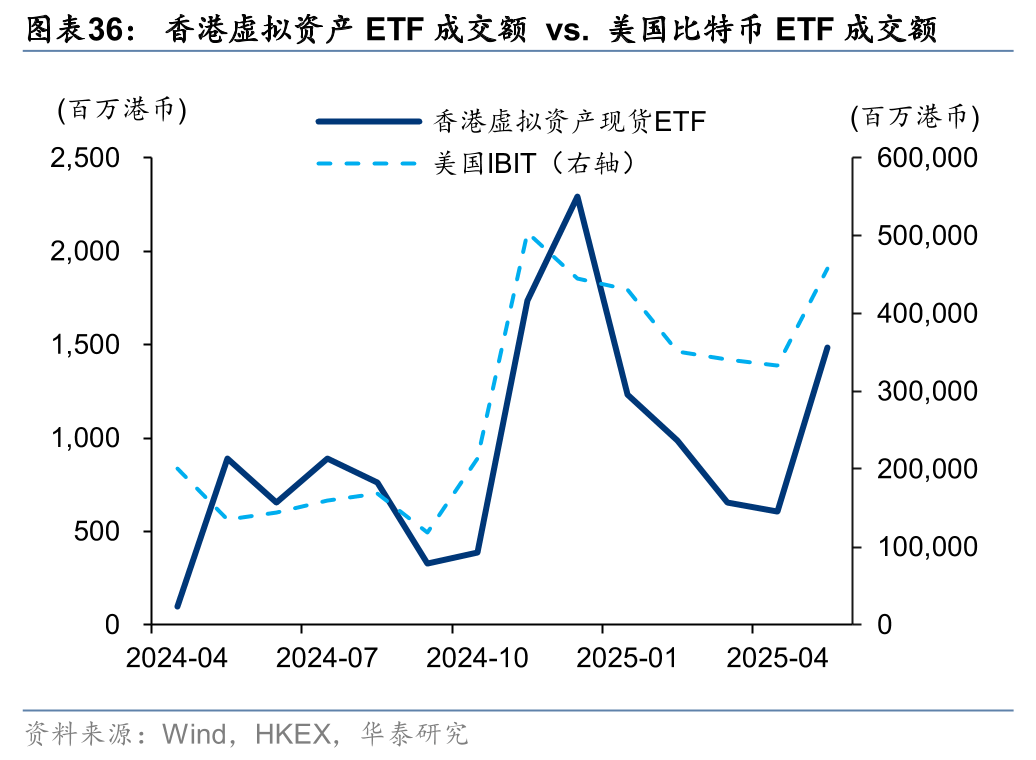

美元稳定币的主要使用场景仍然是加密资产交易,但这可能未必是港币稳定币的主要使用场景。目前中国香港持牌加密资产交易所有10家,其中较为活跃的有Hashkey和OSL,成交额明显低于Binance和Coinbase。另外中国香港虚拟资产现货ETF的成交额也明显低于美国,2025年5月香港虚拟资产现货ETF合计成交额约15亿港币,远低于美国比特币ETF(IBIT)的4,574亿港币。美元稳定币主要被用于加密资产交易,而中国香港的加密资产交易相对不活跃,港币稳定币的应用场景可能并不在于此。

港币稳定币可能主要用作支付媒介,尤其是是跨境贸易。中国香港的跨境贸易繁荣,规模达到万亿港元级别。2024年中国香港的进/出口额(不含来自/销往中国内地)分别约为2.8/1.9万亿港元。此外,2023年中国香港的离岸贸易额(目的地不含中国内地)约为2.7万亿港元。离岸贸易是指货物不经过中国香港海关,由中国香港企业居中撮合境外买卖双方完成贸易的一种国际贸易方式,不纳入进出口额的统计。我们统计范围内的离岸贸易只包括转手商贸活动(过程中拥有所涉及货品的所有权),不包括与离岸交易有关的商品服务(只安排买卖,不具有所涉及货品的所有权)。大量的跨境交易为稳定币的运用提供潜在空间,港币稳定币在跨境支付时成本更低、时间更短,未来在跨境贸易支付中或更有发展前景。

离岸人民币的规模稳中有升。1Q25末主要离岸市场的人民币存款约1.7万亿人民币,其中中国香港9,598亿,目前看香港地区的离岸人民币规模不大。2025年6月22日,香港金管局和中国人民银行推出跨境支付通。借助跨境支付通,无需证明文件,两地居民能够进行即时小额跨境汇款,尤其是可以进行双边人民币汇款。其中南向汇款的额度上限仍是现行的5万美元,北向每人每日上限1万港币,每年上限20万港币。跨境支付通是中国香港和中国内地支付系统互联互通的又一个重要进展。我们认为跨境支付通将简化内地资金流入香港的过程,有望增加离岸人民币供给。